当千军万马都聚集在医保这条“独木桥”,部分创新药产品在医保之外的商业化赛道上,依然走出了与众不同的路线。

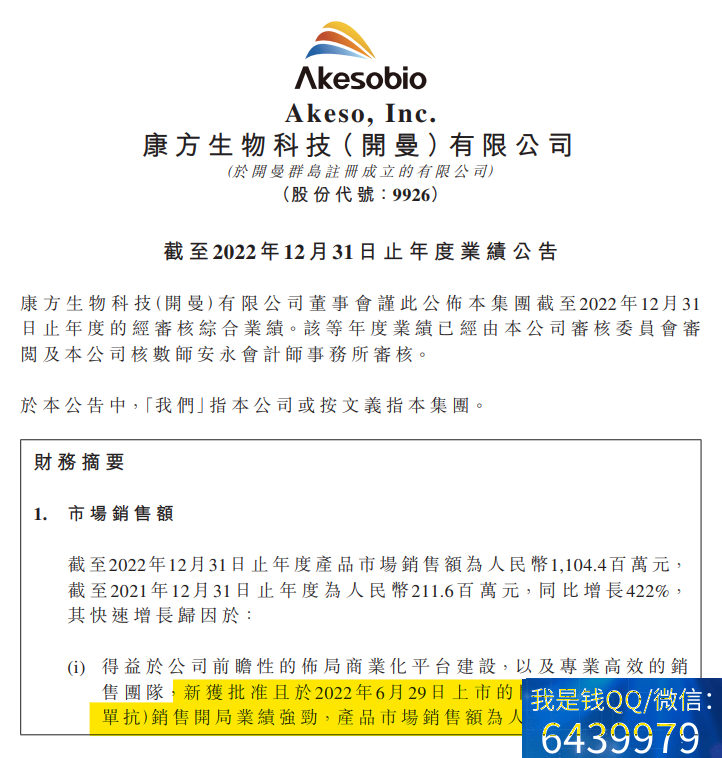

日前,康方生物发布2022年财报,全球首创PD-1/CTLA-4双抗卡度尼利上市首6个月强势斩获5.46亿人民币销售额,由此也推动康方全年产品销售总额高达11.04亿元人民币,同比暴增422%。

值得注意的是,康方生物并未选择让卡度尼利这款产品进入医保,而是在综合考虑了医保谈判价量关系的实现难度后,走赠药路线进行商业化推广。

事实上,在去年的医保谈判中,除了默沙东K药(帕博利珠单抗)、百时美施贵宝O药(纳武利尤单抗)等“明星”品种继续选择非医保路线,据安信证券研究中心统计,德琪医药、信达生物、誉衡生物、基石药业、腾盛博耀等本土企业的部分创新药产品,也不约而同地选择了“医保外”的商业化路径。

有资格参与但未参与2022医保谈判的国产创新药

业内观点认为,随着国内医保支付制度改革深入推进,带量采购“腾笼换鸟”效果明显,医保对于创新药的支付力度逐步增大;如今,国内部分高价值、高价格创新药涌现,多元化支付对于创新药商业化的作用越来越大,尤其是刚刚获批上市的创新药,寻求医保支付虽然是一个加速进院、实现产品上量的重要选择,但已经不是唯一选择。

闯荡“非医保”之路

去年6月下旬,康方生物自主研发的 PD-1/CTLA-4 双特异性抗体卡度尼利单抗注射液(Candonilimab,研发代号:AK104)获批上市,用于既往接受过含铂化疗治疗失败的复发或转移性宫颈癌患者。这是国内企业自主研发的首款双特异性抗体药物,也是全球第一个获批上市的基于 PD-1 的双特异性抗体药物。

按照《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,卡度尼利单抗作为“2017年1月1日至2022年6月30日”时间范围内“压线”获批的产品,市场普遍预期该产品大概率将参加国家医保谈判。

随后,在去年9月17日发布的《国家医疗保障局关于公布2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查药品名单的公告》中,卡度尼利单抗跻身其中,更让市场充满期待。

不过,卡度尼利单抗最终选择了“非医保销售”的市场路线。市场观点分析认为,与PD-1单克隆抗体的市场“内卷”不同,双特异性抗体的市场竞争大环境要更加乐观,这也意味着,对于切入细分赛道的双抗创新产品,依然存在快速放量的市场空间。

在过去的半年中,卡度尼利单抗超过5亿元销售的市场表现也印证了这一判断,而且展现出了冲击10亿“重磅炸弹”的潜力。更加值得关注的是,康方生物已针对卡度尼利双抗布局十几个适应症,覆盖了胃癌、肝癌、胃癌、宫颈癌等大适应症,以及肾癌、结直肠癌、食管鳞癌等多个疾病领域,未来适应症进一步拓展,商业化进程也将得到加速。

康方生物卡度尼利双抗研发情况

面对医保支付之外的多元化选择,考验创新药硬实力的时代浪潮正在滚滚而来。显然,与日俱增的市场竞争压力,并不是所有的创新药都能够“底气”放弃进入医保。

在业内看来,如PD-1这一“内卷”赛道,即便药企不愿意降价,只要适应症丰富、疗效和安全性好,总有人愿意买单;部分罕见病药物、独家药物品种,药企拥有更大的定价权,药企的定价议价力度空间依然很大。

独家品种底气足

本土药企选择短期放弃进入医保目录,往往都拥有着“独家产品”的个性标签。

德琪医药的塞利尼索片,是全球首款且唯一一款获批的口服XPO1抑制剂,被批准作为多发性骨髓瘤(MM)的五线疗法(与地塞米松联用)和复发和/或难治性弥漫性大B细胞淋巴瘤(DLBCL)的单药疗法。目前,塞利尼索在研临床包括几个大的血液瘤种、实体瘤,后续商业化放量仍有不小空间,不进入医保或许是出于药品成本暂未控好的考量,来年再战。

塞利尼索片于2022年5月正式在中国大陆商业化上市,一个多月营收即达5400万元,全年可望完成1.8-2亿元销售目标,市场依然处于高速增长阶段。德琪医药现金和银行结余21.5亿元,足以支撑3年以上研发。德琪将有幸实现计划,在2025年迎来小爆发,手握6款收获期的BIC/FIC全球权益管线资产。

而华北制药的奥木替韦单抗作为国内首个狂犬单抗,有效填补市场空白,诸如狂犬疫苗以自费为主,聚焦自费市场在情理之中。

此外,石药集团的度恩西布于2022年获批上市,是国内首款获批的PI3K抑制剂及全球首款获批的PI3K-δ和PI3K-γ双重抑制剂。目前国内有十多款PI3Kδ抑制剂仍处在临床阶段,后面面临竞争压力不小,但目前还可以选择价格坚守。

远大医药肿瘤介入重点产品钇[90Y]树脂微球是国内首个获批用于治疗结直肠癌肝转移灶的产品,能够高效控制肿瘤,部分肿瘤可获得降期转化,从而为治愈性手术创造机会。

信达生物佩米替尼是首款在国内获批上市的胆管癌靶向治疗药物,填补了这一领域的治疗空白。

基石药业艾伏尼布是全球首创的有效、选择性口服突变型IDH1(IDH1m+)抑制剂。

济民可信磷酸索立德吉是国内批准用于治疗局部晚期基底细胞癌(Basal Cell Carcinoma,BCC)的靶向药物。

苏庇医药依马利尤单抗为血液罕见病药物,是全球唯一获批治疗原发性HLH的全人源化单克隆抗体,将解决我国原发性HLH患者无药可用的痛点。

过去数年,国家医保目录建立起“一年一调”的动态调整机制。医保对创新医药产品和技术的支付准入也是一个从无到有、从少到多、从粗粝到细致的不断探索和实践的过程,这个过程充分展现了政策制定的不断完善,不同方法论的科学探索、验证,国际经验的多方探讨和借鉴,以及不同模式试点的实践和落地。

专家分析指出,企业对于拥有较强商业化预期的独家品种自然不愿意进入医保目录。一方面,国内代理药企需要考量引进药物的成本回收周期;另一方面,需要顾及竞品全球定价体系,这些均成为其不进医保的重要制约因素。绕开传统单一支付方找到其他选择,也是一种良性开始。