四大医药商业公司2022年财报全部出炉,营收、净利全线提升。

01

四大药商

营收+利润均实现双双增长

国药控股

2022年,国控实现营业收入人民币5521.4755亿元,比上年同期增加人民币310.9631亿元,同比增长5.97%,主要是医药分销业务、医药零售业务及医疗器械业务收入提升所致。

净利润和归母净利润实现双增长,全年实现净利润人民币143.4544亿元,同比增长9.80%,归母净利润达到人民币85.2566亿元,同比增长9.89%。

华润医药

华润医药2022年总收益达港币2541.064亿元 ,较2021年总收益港币2368.062亿元增长7.3%。

2022年,制药 、医药分销 、药品零售三个主要业务分部的收益占比分别为15.8% 、80.7% 以及3.5%。

2022年,华润医药实现净利润港币78.433亿元 ,较2021年的净利润港币66.474亿元增长 18.0%。

上海医药

2022年,上药实现营业收入2319.81亿元,同比增长7.49%。实现归属于上市公司股东的净利润56.17亿元,同比增长10.28%。

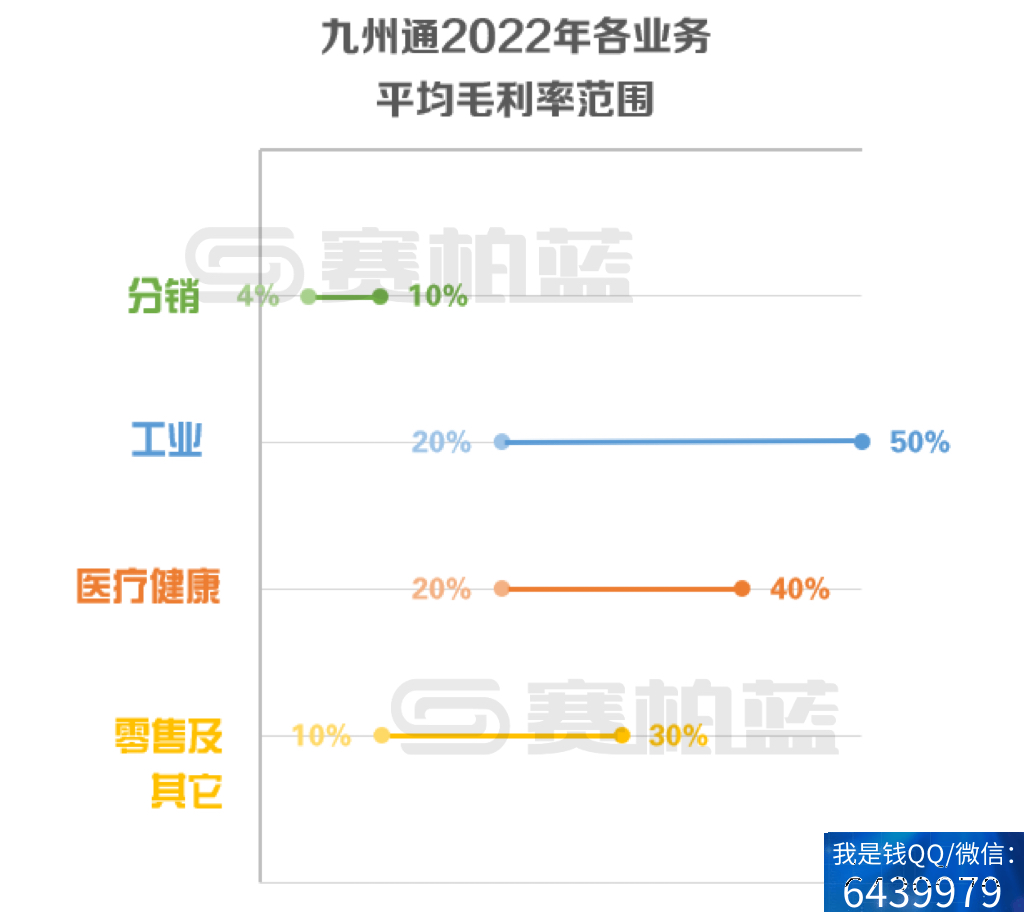

九州通

2022年,九州通营业收入到1404.24亿元,较上年同期增长14.72%;扣非归母净利润达17.34亿元,同比增速达23.56%。

九州通表示,2022年,营业收入和扣非归母净利润加速双增长的主要原因是其在保持医药分销业务增长(15.57%)的基础上,实现总代品牌推广、医药工业自产及OEM、医药新零售与加盟、 三方物流等新兴业务的快速增长。

02

不同业务各家表现不一

发力点,亦有侧重

纵观四大医药商业公司2022年年报,在体量大、子公司多、业务覆盖广泛的基础上,它们从医药工业到医药分销,再到医药零售均有覆盖,产品类别也跨越西药、中药、器械等,只是具体的占比不同,未来发力重点也有一定分化,比如华润医药、上海医药涉及的工业比重较高,国控、九州通则医药商业板块的业务份额更大。

从四家医药商业巨头的2022年报来看,它们多看好中药未来的发展,且在持续加注,上药耕耘创新中药,华润关注OTC市场中成药表现,九州通聚焦偏上游的中药材、中药饮片。

国控

1、分销板块收入高达4000亿

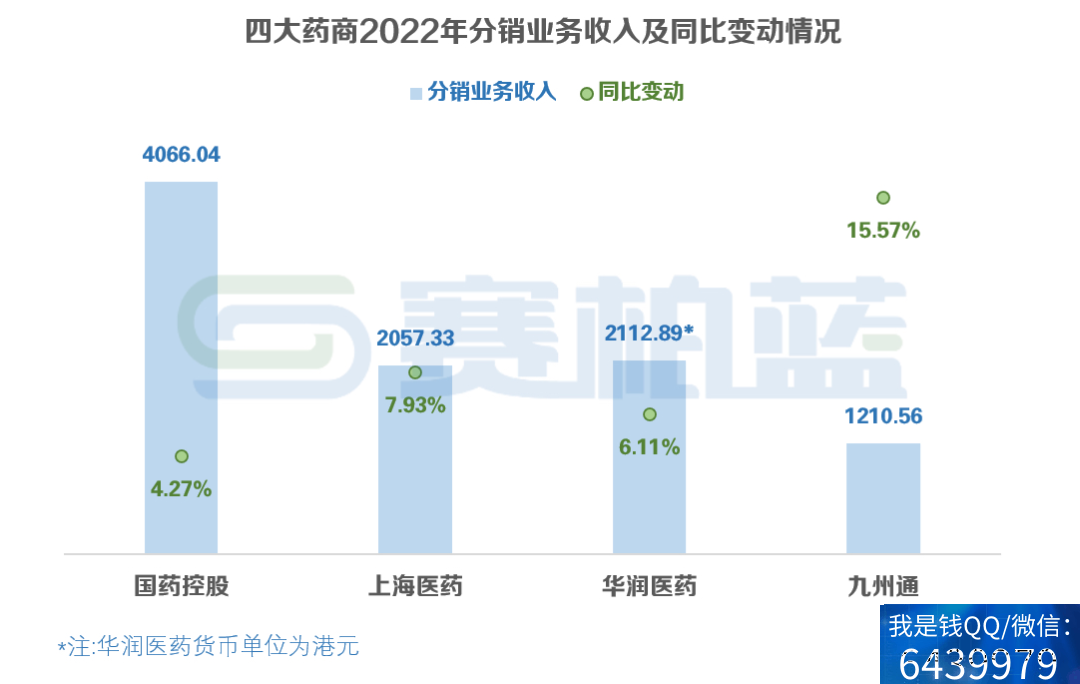

2022年,国控医药分销板块的业务收入达到人民币4066.0353亿元,同比增长4.27%。国控重点区域和市场实现稳定增长,在两广、华中、长三角以及华北等重点区域的增速和收入占比进一步提升。

2、创新药行销成新增长点

值得注意的是,国控开始拓展新的增长点,逐步完善“医药患险”、“批零一体”的服务生态。针对创新和原研类产品,制定个性化的行销推广方案。截至2022年末,已经与诺华中国、参天制药、辉瑞、勃林格等合作。

3、医疗器械板块连续三年增长

医疗器械部分,国控市场份额进一步提升。2022年,医疗器械板块录得业务收入人民币1208.5148亿元,同比增长11.77%,连续三年增长超过10% ,其中防疫物资产品需求下推动体外诊断试剂及耗材业务收入占比提升。

4、药品零售增速高于行业平均水平

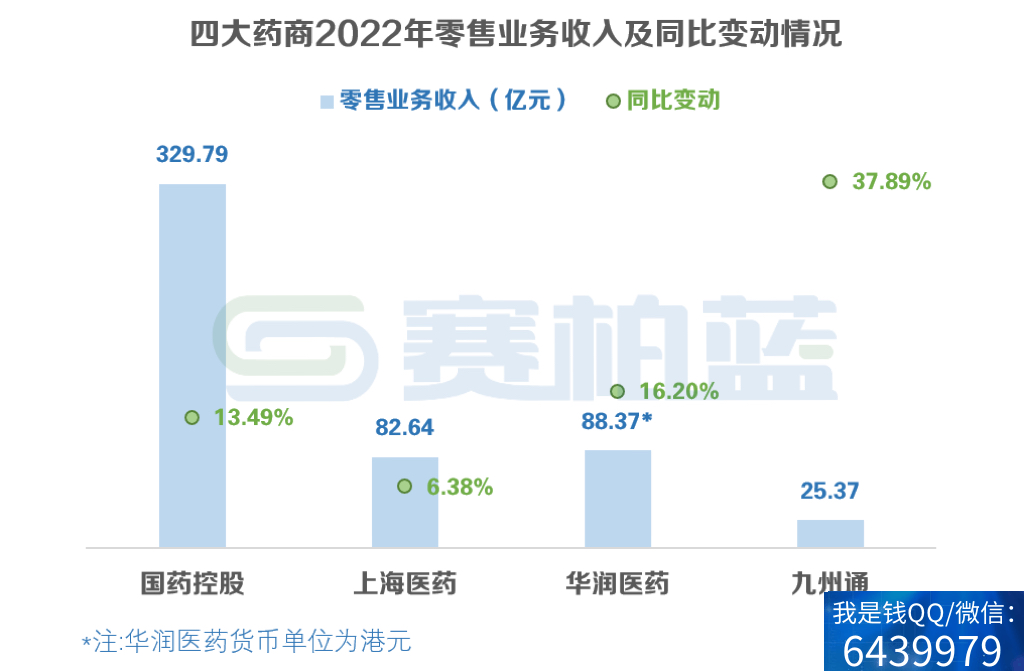

2022年,国控加大资源配置,大力推动专业药房和传统药房的均衡发展。截至2022年末,药品零售业务实现收入人民币329.7934亿元,同比增长13.49% ,高于行业平均增长水平。药品零售板块的业务收入占比达到5.78%,同比提高0.37个百分点。

国控,重点加强零售业态的网络布局和区域覆盖,重点提升对全国业务空白地区以及面向医院业务的覆盖率。

截至2022年末,零售板块新增门店共计494家——其中SPS+专业药房减少21家,国大药房新增515家;2022年,国控加速“双通道”等统筹医保资质的获取,“双通道”资质的门店总数较2021年末增长约120%,达到了883家——其中,国大药房309家,专业化药房574家,报告期内净增480家,已覆盖约全国90%开放“双通道”业务资质的城市和地区。

华润医药

1、制药业务,增长表现良好

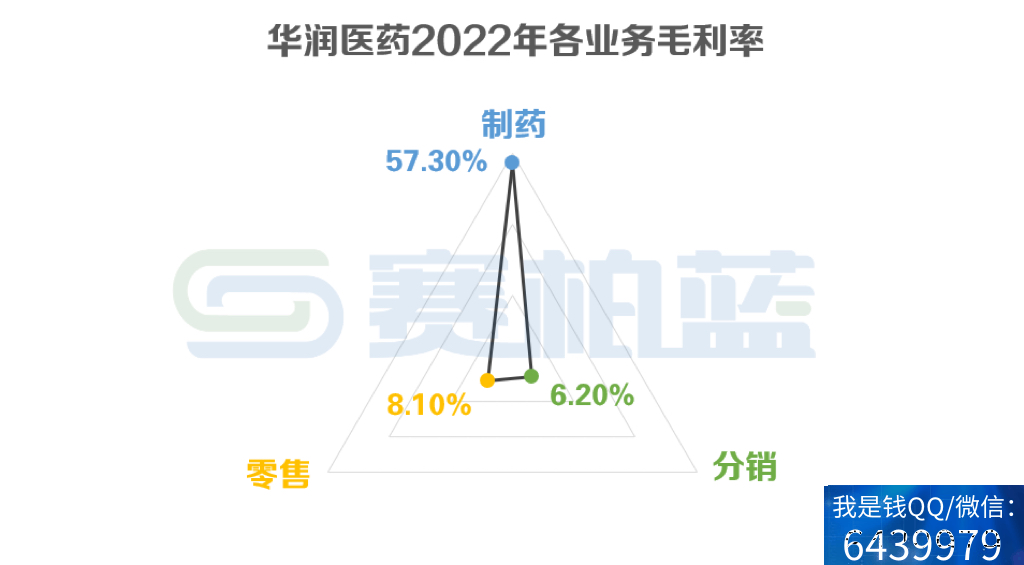

华润医药制药业务实现分部收益港币442.958亿元 ,较2021年增长14.7%,其中,生物药、中药以及化药各业务板块收入普遍实现增长。不过,制药业务毛利率为57.3%,较2021年微降0.3个百分点 。

华润医药的产品覆盖化药、生物药、中药和营养保健品,2022年,其共生产626种产品,同时旗下各制药公司具有专业化销售推广团队,覆盖十余万家医疗机构。

具体来看,中药业务录得收益港币212.369亿元,较上年同期增长12.2%,其中:中药非处方药业务收入同比增长19.8%,主要因为阿胶系列产品、感冒、胃肠及骨科业务的收入稳健增长;中药处方药业务收入同比微降3.0%,中药饮片、抗肿瘤业务收入实现增长。

化药业务录得收益港币180.301亿元,较上年同期增长12.3%,其中:化药非处方药业务收入同比显著增长44.0%——主要受益于皮肤、儿科、生殖健康业务收入增长;化药处方药业务收入同比增长4.6%,大输液、抗感染、降糖等业务收入增长明显;原料药业务收入同比实现增长10.2%,生物药业务实现收益港币22.19.0亿元,较2021年高速增长405.9%——主要是因为,2021下半年完成对华润博雅生物以及海斯制药的并购。

2、医药分销业务毛利保持稳定

2022年,华润医药积极推进医药分销业务转型,医药分销业务实现分部收益港币2112.885亿元,较2021年增长6.1%,毛利率为6.2%,较上年保持稳定。

2022年,华润医药积极参与带量采购,对集采产品开展一体化分级分类获取,在第六批胰岛素集采中其区域平均产品获取率达81%。同时华润医药,2022年累计引进总销总代品规 超过70个。此外,华润医药器械分销业务快速拓展,实现收益约港币354亿元,同比增长超 过35%,其中IVD诊断试剂、骨科业务、介入业务收益均实现高速增长——华润医药已建立30家独立医疗器械公司,业务覆盖29个省份,上游与超过3000家器械生产企业建立业务联系,下游覆盖20000家医院。

3、医药零售业务:DTP专业药店总数已达228家

2022年,华润医药医药零售业务录得收益港币88.368亿元,较2021年增长16.2%,主要受益于抗疫产品销售增加。其中,华润医药的DTP业务实现收益约港币59亿元,同比增长14%,零售业务毛利率为8.1% ,较去年同期下降1.1个百分点,主要因为产品结构变动影响。

截至2022年末,华润医药共有793家自营零售药房,其中DTP专业药店总数已达228家(包括“双通道”药店138家) ,同时其积极推进药店数字化转型、提高线上化率,推动线上线下一体化商业模式。

上药

1、医药工业:48个品种销售过亿,中药板块表现亮眼

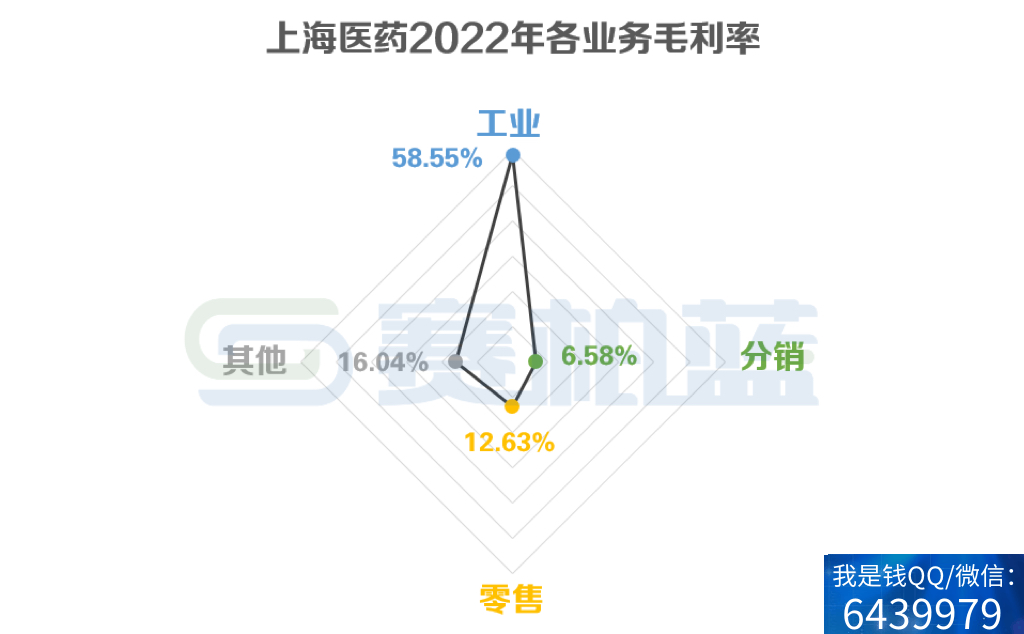

围绕大品种聚焦战略,上药实现全年工业销售收入过亿产品数量48个,较去年增加4个,覆盖心血管、消化系统、免疫代谢、全身抗感染、精神神经和抗肿瘤等领域。60个重点品种销售收入157.27亿元,同比上升13.12%。

2022年,六神丸、替格瑞洛系列原料药、注射用硫酸黏菌素、注射用胰蛋白酶、异维A酸软胶囊等过亿品种通过提升终端覆盖、优化商业布局、开发海外市场、拓展销售渠道、数字化营销等手段,实现销售收入快速增长。

上药在2022年报中还表示,将努力造就下一个中药巨人——依托旗下中成药企业、中药保密配方以及超过十个的过亿大品种群,2022年中药板块销售收入增速亮眼,占医药工业收入比重继续提升。

2、医药商业规模首破2千亿

上药2022年,加快新品引进,创新药板块销售同比增幅约15%,全年成功引入20+个进口总代品种。进口疫苗代理方面,实现销售收入约44亿元,基本与去年持平,总体保持了全国进口药和创新药服务龙头地位。

2022年,上药器械、大健康等非药业务销售约341亿,同比增长约40%。同时其还积极探索器械、医美、健康食品等非药新业务拓展。

3、加速布局分销全网络覆盖

2022年,上药在各区域布点空白地市,通过并购方式加速国内分销网络覆盖,同时推动省平台股权整合,提升区域市场竞争力。其完成了重庆市、云南省等多个省份地级市的商业并购项目,拓展了甘肃等空白省份的空白区域布局,同时积极推进大型商业并购项目。

4、上药云健康全年处方量破亿

上药云健康截至2022年底,体系内拥有203家DTP药房及授权院边店,累计已与300多家新特药企达成合作,报告期内,上药云健康自营一体化互联网医院轻问诊平台月均处方量超10万张。

同时,以院边店、双通道为重心,上药加快专业药房布局。

九州通

九州通围绕六大主营业务,在数字化医药分销、总代品牌推广、工业自产及OEM、万店加盟、电商B/C端总代总销、“幂健康”服务、互联网医疗、“Bb/BC仓配一体化”等各项业务上均取得成果。

1、药九九B2B电商平台,年收入规模达116.42亿元

九州通加快推进面向单体药店、诊所等客户的数字化分销业务,药九九B2B电商平台自营交易收入规模已达116.42亿元,占其主营业务收入比例为8.30%;目前平台拥有注册用户40万⁺,活跃用户35万⁺,覆盖全国99%的行政区域。

药九九B2B电商平台是原九州通医药网B2B交易平台的升级版,专门为小连锁、单体药店、诊所等客户提供B2B电商业务服务。

2、零售电商服务业务,年收入规模达54.59亿元

九州通继续开展对京东、阿里、美团、叮当、平安、抖音、快手、百度等大型医药零售电商平台的健康产品供应链业务,销售收入规模已达54.59亿元,较上年同期增长36.46%,其中销售给京东、阿里自营平台的药品已突破40亿元,九州通凭借覆盖全国的仓储物流网络和供应链优势,与电商平台系统打通,可以实现自动下单、自动询价、同城即配、统一结算、全平台控价等多项服务。

3、总代品牌推广业务,利润增长“第二曲线”

2022年末,九州通共代理品种1371个,实现销售收入134.13亿元,毛利率提升至13.64%,毛利额为18.29亿元,较2021年同期增长31.80%,对九州通绩贡献度逐年提升。

其中,药品总代品牌推广业务实现销售收入66.51亿元,较2021年同期增长34.90%;毛利率提升至22.01%,毛利额为14.64亿元,较上年同期大幅增长76.51%;其中可威、倍平、康王等系列重点品种销量大幅增长,带动终端销售收入及毛利大幅提升。

截至2022年末,其药品总代品规数达1025个(其中销量过亿品规14个),包括浙江华海、浙江京新、正大天晴、东阳光、宜昌人福等厂家的集采中标产品。九州通目前已形成较为成熟的总代品牌推广业务模式,包括集采原研落标产品院外代理、集采中标产品院外代理、品牌产品连锁控销、品牌产品院外代理、独家产品院外代理五大模式。

2022年,九州通医疗器械总代品牌推广业务实现销售收入67.63亿元,已代理强生、理诺珐、雅培、费森尤斯(血透)等品牌厂家的品规共计346个。

4、医药工业自产及OEM(代加工)业务

九州通积极开发西药工业、中药工业自产及OEM业务,全年销售收入达24.10亿元,较上年同期增长23.48%,毛利率为23.17%,毛利额为5.59亿元。

在西药工业上,旗下北京京丰制药,全年实现营业收入4.69亿元,较上年同期增长51.48%;在中药工业方面,九州通旗下九信中药实现自产品种销售收入18.40亿元,九信中药目前可生产普通饮片、精制饮片、直接口服饮片、毒性饮片、参茸贵细、药食同源等多品类品种。

在OEM产品方面,九州通医疗器械OEM新增品规数50个,合计155个,覆盖健康监测、呼吸支持、康复理疗、辅具出行、护理耗材、个护感控6个品类;药品OEM包括片剂、胶囊、口服液、复方颗粒等288个品规。

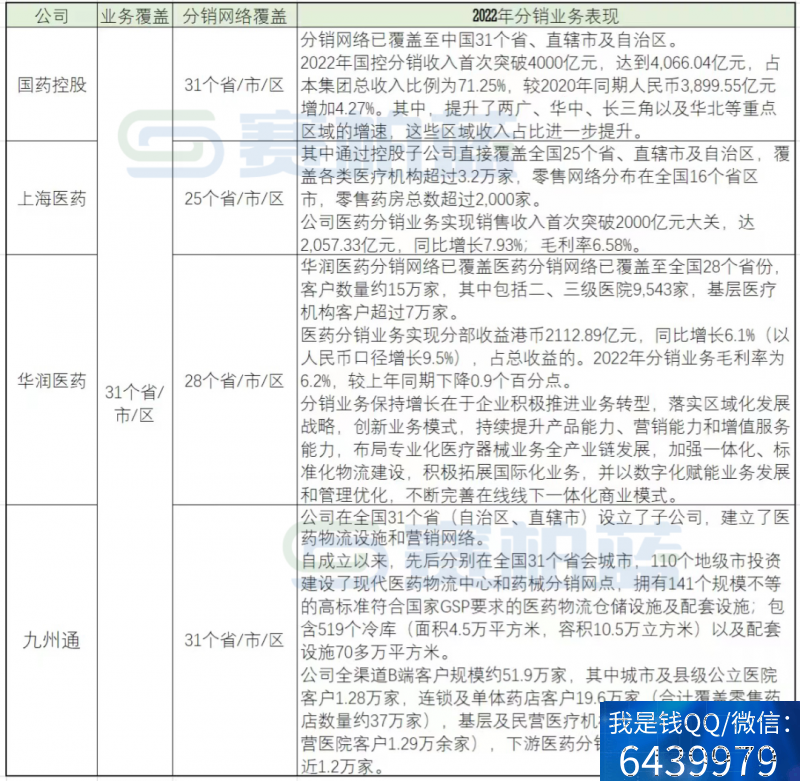

5、好药师“万店加盟”业务,门店数已突破13000家

2022年,九州通推进“万店加盟”计划,截至年底已实现自营及加盟药店突破13000家,门店遍布全国31个省市自治区,覆盖1122个城市,预计2025年门店数量将超过30000家。

同时好药师的B2C电商总代总销业务——为药械企业提供线上一站式、全网化服务,全年销售收入近10亿元。

03

2022年

四大药商如何应对带量采购

最后,针对带量采购等政策变化,四大药商均有相关表述与回应,其中九州通的篇幅最大,态度最为积极,华润医药也在积极承接带量采购品种相关业务。

国药控股表示,带量采购等相关政策不断推动药品流通服务向全国一体化和规模化的模式转型,国控将积极承接带量采购配送项目、生产企业的直接配送项目和基层医疗服务项目,提升各等级医院的销售份额,补充完善地级市、县级医疗机构的业务布局。

华润医药认为,带量采购政策,品种范围扩面到医用高值耗材、中药以及生物药,带量采购等多重因素对医药企业竞争力提出了更高的要求,也将进一步加快医药行业的整合和集中度的提升,企业需优化管理体系,提升管理能力,有效应对常态化、制度化实施的药品集中带量采购等政策影响。

上海医药指出,带量采购等政策推动药企创新转型。仿制药以价换量,药企更加注重院外市场的开发,同时药企也逐步向壁垒较高、竞争格局较好的品种倾斜,完善研发创新模式,进一步提升研发投入产出的效率,接轨国际,加速向创新转型。

九州通认为,带量采购政策的落地实施对九州通业务影响利大于弊:在国家开始集采之前,九州通除在少数几个省、市的公立医院有开户,并开展业务之外,在大部分地区的公立医院业务乏善可陈,甚至一些区域九州通尚未在公立医院开户;国家开始集采之后,九州通下属分子公司都不同程度地获得了生产厂家中标产品的配送权,从而分别在各地公立医院开立了户头,也不同程度地获得了各地医院的配送业务。

集采政策不仅使九州通获得了从事医院业务的机会,而且也为院外市场及总代品牌推广业务等带来难得的发展机遇。

数据显示,九州通近三年在等级公立医院渠道(含城市和县级公立医院)的销售收入年复合增长率达13.37%,在等级公立医院的有效客户数快速增长至1.28万家,客户覆盖率进一步提升,明显受益于带量采购政策的影响。

回顾2022年,医药商业领域强者恒强、集中度提高,头部药商普遍看好零售板块业务发展,带量采购既带来机遇也带来挑战,工业与商业某种程度上也在同频共振。